处于十字路口的水泥行业,有48%的产能过剩率这一情况,同时还面临着市场压力是需求持续下行,在往昔的二十五年时间里面,行业里前十家企业的熟料产能集中度从12%攀升到了55%,这场堪称自我革命的经历所带来的经验以及教训,也许能够为当下的困境搜寻到破除的办法。

政策组合拳推动行业洗牌

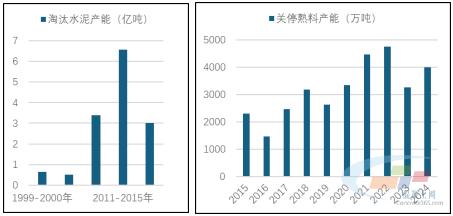

在2000年之际,全国范围之内的水泥企业呈现出规模微渺、数量繁多的态势,其中立窑产能所占的比例竟然高达77%。自那个时候起始,国家便着手展开整治行动,陆陆续续地颁布各项政策用以淘汰各类落后产能设备,这其中涵盖了立窑、中空窑以及直径3米以下的水泥磨机。此一轮的清理工作一直延续至2015年,累计下来的淘汰水泥产能达到了10.5亿吨之巨,而立窑产能在总体产能中所占的比例被压缩至5%以下。

2016年往后,政策的重点转变为产能减量置换,2018年所颁布的产能置换实施办法,在历经两次修订之后,把重点区域的置换比例提升至2比1,非重点区域调整为1.5比1,门槛持续提高促使企业主动淘汰落后产能,在2015年直至2024年的这段时间里,全国关停了熟料生产线562条,这所涉及的产能为3.2亿吨。

错峰生产成为常态化手段

2015年,工业和信息化部与环境保护部联合发出文件,要求北方15个省市的所有生产线,在采暖季进行错峰生产,这一举措直接命中产能过剩的痛点,借助时间上的错位布置,降低了因同质化竞争产生的价格战,五年之后,两个部委再度发布通知,把错峰生产推广至全国范畴,达成地域与时间的双重常态化。

错峰生产致使的效果迅速显著,企业不再一味盲目地追求全年始终满产,转而依据市场需求来调控生产节奏,库位得以被有效把控,恶性价格战有所减轻缓和,部分区域甚至呈现出季节性供需平衡的状况,这种由政府予以引导、企业进行配合的模式,为达成去产能提供了缓冲的空间。

欧美经验启示市场自律

凭借产能集中度较不错的高态势特点为我们提供了重要参考的德国水泥行业,前五家企业占据着76%较高市场份额之情形下,其企业在减产保价位方面形成了还好似的默契。自2020多年年份之际起,面对有着疫情封锁以及住宅需求萎缩情况,德国企业主动去着手降低开工使用比率,水泥产量于2024年之际自3000万吨额度持续下降到2663万吨这样的数值,产能利用率维持了在有着57%左右的水平。

与其他情况相比较而言,我国水泥行业的集中度依旧存在着能够得以提升的空间。德国所拥有的经验证实表明,在需求呈现出下行态势的时期阶段,头部企业要是能够达成减产方面的共识,那么是完全有能力守住价格处于底线状态的。达成产量方面减产这种共识,需要行业协会发挥出更为积极主动的协调作用,同时也需要企业把过往恶性竞争的思维模式转变调整至合作共赢的思维模式。

地方探索找到可行路径

我国山东省在去往产能的前列位置上迈进着。自2021年起始之后以来,山东省陆陆续续接连不断地颁布出台了四个文件,从针对淘汰落后产能到产能置换这一实施办法,其政策体系一步一步逐个逐步地趋向于完善。依据按照规划,截止到2024年年底之时,山东将会基本上淘汰掉2500吨/日以及以下的熟料生产线还有直径3.2米以下的水泥磨机,其所涉及到的产能占据全省相当大的比重。

首先浙江省是从总量控制方面着手的,于2023年的时候印发了行动计划,把该行动计划指明的是,直至2025年年底,水泥的全部产量要被控制在1.2亿吨以下,熟料产能会降低8%,置换比例从1.5:1提升至2:1,凭借省市县三级形成合力去推进,全省2500吨/日以及以下的生产线会渐渐进行整合置换。

僵尸产能治理刻不容缓

所谓僵尸产能,乃是那些长久停产然而却并未被完全淘汰掉的生产线,这些产能平常的时候并不进行生产,一旦市场状况好转便极有可能死灰复燃,更需要加以警惕的是,在过去的几年里借由产能置换,部分僵尸产能反倒被激活了,比如说在2025年黑龙江的一则产能方案当中,用做置换的那2000吨/日生产线已然停产超过两年了。

要治理僵尸产能就得动真格,建议从国家层面去制定产能发挥率指导标准。比如说把它控制在60%以内,以此从源头上杜绝盲目生产。与此同时还得严格产能置换审核,对于停产超过一年的生产线,原则上是不可以用来进行产能置换的。只有把那些沉睡的产能真正清理出局,去产能这场工作才能够见到实际成效。

出口导向拓展市场空间

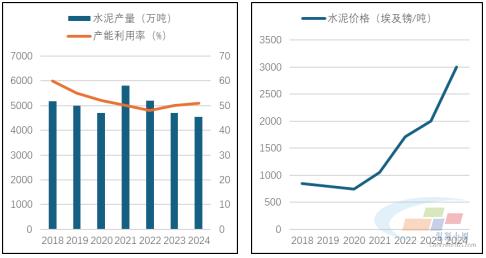

过去三年间,国内水泥产量呈现出持续不断增长的态势,然而,国内内在需求增长的空间却是有限的。在此情形下,建议国家层面出台施行更大力度的相关政策,着手鼓励推进水泥以及建材产品进行出口,与此同时,还要进一步加大对于海外市场的支持力度。这其中,一方面能够借助此种方式帮助实现消化国内过剩产能的目的,另一方面,也能够有效规避国际贸易壁垒所带来的不利影响,进而限制部分产品由进口所造成的冲击。

放眼长远角度而言,要去制定行业发展方面的指引以此来明确方向。满心盼望与之有关的部门尽速去出台“十五五”阶段的水泥行业发展规划,进而给出清晰的去除产能路线以及时间计划表。唯有依赖拥有作为的政府开展引导以及具备效力的市场实施调节,借由国家、协会、企业这三方共同发力,水泥行业方可摆脱困境,朝着高端化、智能化、绿色化这类新的发展格局迈进。

读过这一个篇章,你认为于当下产能过剩这个背景情形之下,水泥企业究竟应当首先考虑做减低产量以保障价格,还是去争抢占据市场份额呢?欢迎在评论区域分享呈现你的看法观点,点赞并且转发由此让更多的人参与进来展开讨论。