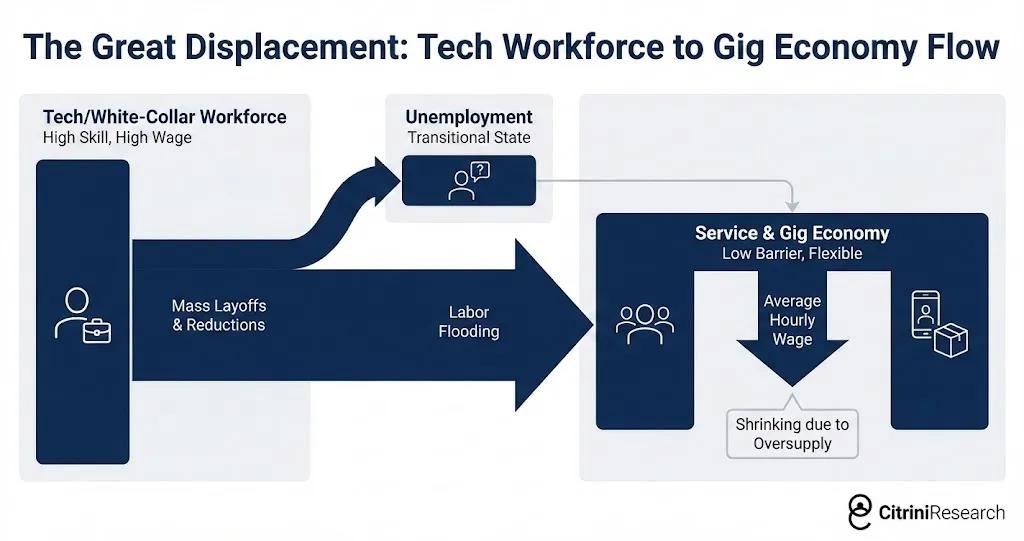

2025年末时期那一波AI能力的跃升,正使得2026年夏天变成众多白领职业生涯的转折点,企业在进行年中预算复盘之后,采购AI工具用以替代人工已不再是试验,而是实实在在的成本削减,并且省下的钱又被投入到下一轮的AI升级当中,从而形成裁员与AI投资相互强化的闭环。

白领就业塌陷引爆消费负反馈

在美国,就业的人里面,白领占据着一半的比例,然而,却撑起了大约75%的可选消费,这种杠杆效应,在AI替代的情况面前,显得格外脆弱。在2026年初的时候,微观方面的数据已然开始显现出相关苗头,有几家处于头部位置的科技公司,在裁撤了中层管理岗位之后,其周边的高端餐饮、健身房的客流量,明显出现了下滑。更为尖锐的一个问题是,收入处于最高水平的10%人群,贡献出了超过一半的消费,一旦他们薪资的增长处于停滞状态,那么整个消费引擎就会停止运转。作者进行过测算,白领就业下滑2%,有可能对应的是可选消费出现3%到4%的萎缩,这样的一个缺口,不是蓝领复苏能够填补上的。

人工智能代理既无需支付薪资,也不用请病假,更不缴纳社保,单小时产出增速达到了自二十世纪五十年代以来的最高纪录,然而财富却全部流向算力所有者。企业将原来用于发放给员工的一亿美元预算持续转移至人工智能工具当中,总支出降低了,人工智能投入却反倒实现了翻倍。最终呈现出的结果便是,名义国内生产总值仍保持在中高个位数增长,可家庭部门却感受不到丝毫暖意,商场、餐厅、旅游这些以人类为核心的经济领域开始出现降温态势,从而演变成没有自然调控机制的通缩螺旋。

私募信贷的软件神话破灭

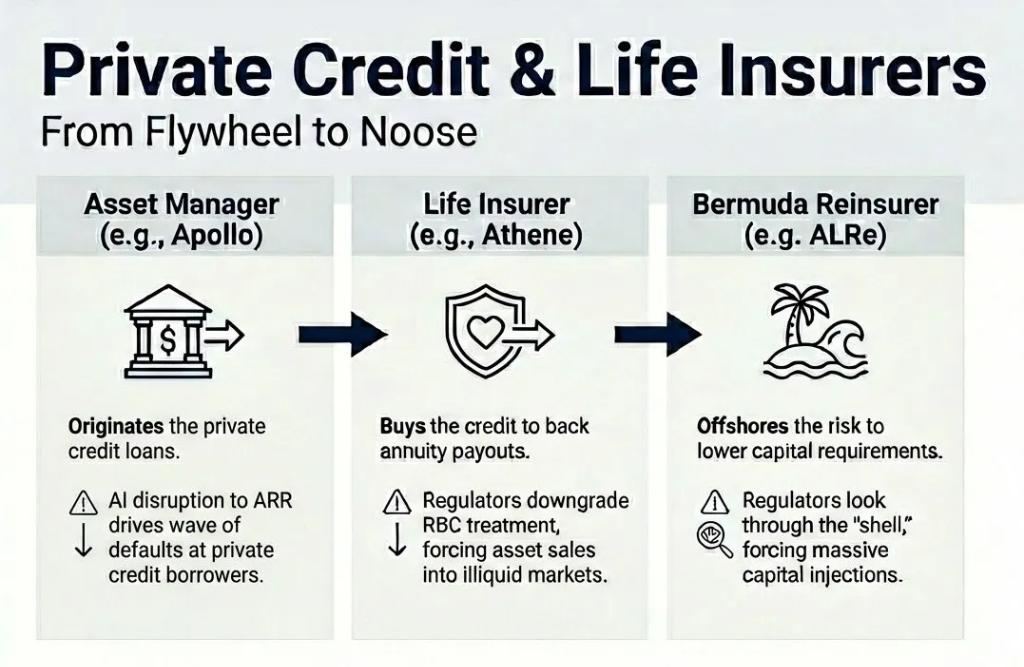

私募信贷市场规模,在2015年的时候不足1万亿美元,而到了2026年膨胀到超过2.5万亿,其中有很大比例投向了软件和科技LBO。这些交易有着底层逻辑,那就是假设SaaS收入能够如同永动机一样实现稳定复利增长,然而AI直接把ARR的“可持续性”给打穿了。在2027年4月,穆迪一次性下调了14家PE支持的软件发行人,合计180亿美元的债务被拉进泥潭,Zendesk那笔50亿美元直贷设施跌到58美分,成为了行业纪录级的违约标本。

亏损本身并非问题所在,关键在于损失被承认的那个时刻。私募信贷大多属于封闭式基金,从理论层面来讲不存在散户挤兑的压力,然而离岸再保险以及 SPV 结构却把风险归属搞得混乱不堪。2027 年 11 月出现的暴跌使市场察觉到,这并非是某个板块的回撤情况,而是一串对白领生产率进行押注的“相关性雏菊链”正处于断裂状态,美联储主席在紧急会议上发出的那声感叹,揭示出了金融体系的脆弱本质。

住宅按揭的基石假设松动

美国有着13万亿美元的住宅按揭市场,该市场一直是建立在这样的假设之上的,即借款人未来30年的收入会保持稳定。然而,当AI致使白领薪资预期出现结构性下修时,人们所借的竟是一个连自己都不敢相信的未来。到了2026年下半年,尽管拖欠率尚未达到2008年的水平,但其轨迹已然发生转向,次级以及近优级贷款的提前违约信号开始密集地闪烁起来。承销模型里那一条平滑的收入增长曲线,突然之间就被AI代理给撕成了碎片。

要是按揭市场切实裂开,股市出现回撤或许会直接朝着全球金融危机时期的57%而去,标普500说不定会退回3500点,那恰恰是2022年底GPT诞生之前所处的位置。作者特意着重表明,风险是在“轨迹”方面而非“危机”范畴,然而税基的悖论已然被摆到了台面上:联邦政府的收入实质上是对人类时间进行征税,时下生产率急剧飞升却避开了家庭部门,财政方面需要更多的转移支付,可从家庭收取的税却变得更少,制度的变化恒久追不上技术迭代的速率。

代理式编程的台阶式跃升

2025年末的那批代理式编程工具,其能力取得了质的飞跃,不再仅仅局限于自动补全代码,而是能够独立领会需求,调用API,修复bug,实现部署上线。企业财年预算早在去年四季度便已确定,因而2026年年中复盘,成为了采购决策首次基于“真实可用性”进行的契机。CTO们察觉到,原本需要六人组成的后端团队,如今只需两人搭配一套AI代理便可正常运转,并且代理不会休息,不会出错,无需缴纳医保。

当初柯达被数码相机淘汰的故事,还有百视达被流媒体埋葬的故事,如今在董事会里换成了AI版本,且反复播放着。没有人愿意慢慢地等待死亡,所以只能快刀斩乱麻进行自救,于是就出现了“集体理性、整体灾难”的情况:每家公司通过裁员省下的钱,转身立即拿去升级AI工具,而AI能力越强,下一轮裁员的理由也就越发充分。直到2027年初,LLM变成了默认配置,许多人像使用输入法自动补全那样用AI代理干活,甚至都意识不到自己已经被替代了一部分。

房地产经纪的佣金崩盘

房产经纪曾被视作“关系型销售”的最终堡垒,然而,当AI代理获取了MLS访问权限以及历史交易数据后,该堡垒便开始崩塌,美国主要都会区的买方佣金中位数由2.5%-3%径直压缩至1%以下,在越来越多的交易当中,买方端已然全然无需人类经纪参与其中,AI能够同时剖析上千套房源的历史成交情况、学区变动状况、社区犯罪率以及未来规划,并且还能够自动预约看房、生成谈判策略,人类经纪仅仅在签字环节尚存些许存在感。

在Mastercard公布的财报之中,其中所提到的“代理驱动的价格优化”以及“可选消费承压”这些表述,被市场解读成为是那种不可逆的拐点。到了2026年的时候,大家原本还都认为这仅仅只是软件、支付、咨询等相关板块各自单独存在的麻烦,可是作者却点明指出了其背后所存在的共性:美国属于那种白领服务经济类型,一旦白领群体自己都开始面临被AI替代的情况,那么他们所服务的那一套体系自然而然地就会随之出现萎缩,而支付数据出现下滑仅仅是冰山露出水面的那一小部分而已。

财政与信心的双重悖论

联邦政府所征之税,本质而言乃是对人类劳动时间进行的抽成,企业支付薪资,员工缴纳税款,政府从中拿走一份。如今,由AI代理创造的生产率收益,其绝大部分流向了资本与算力所有者,不再经由家庭部门而回流至所得税以及薪资税之中。财政所面临的结构性困境在于,需向处于失业状态或者薪资降低的家庭转移更多资金,然而与此同时,从这些家庭收取的税却愈发减少,此一缺口只会越来越大。

公众对于政府“救援能力”所抱有的信心正处于下降态势,缘由在于反馈链条相当之长,制度发生变化的速率过于缓慢,待政策正式出台之际,技术已然迭代呈现两三轮之多。作者是在2026年2月撰写下这份备忘录的,当时标普仍处于高位,负反馈尚未正式开启,然而问题已然摆在面前:你自身所拥有的资产以及现金流,其中究竟有多少实际上是押注于“摩擦不会消逝、白领收入将会保持稳定、家庭部门会持续作为需求引擎”这些假设之上的呢?当这些假设开始出现松动之时,你做好相应准备了吗?

你认为自身所处的岗位,或者那收入的来源,究竟有着多大的比例,是借助“摩擦”以及“信息不对称”来予以保护的呢?欢迎于评论区去聊聊你所作的那种判断哪。