房企融资新风口:疫情防控债发行利率最低仅2.5%背后的秘密

绿色通道开启融资新路径

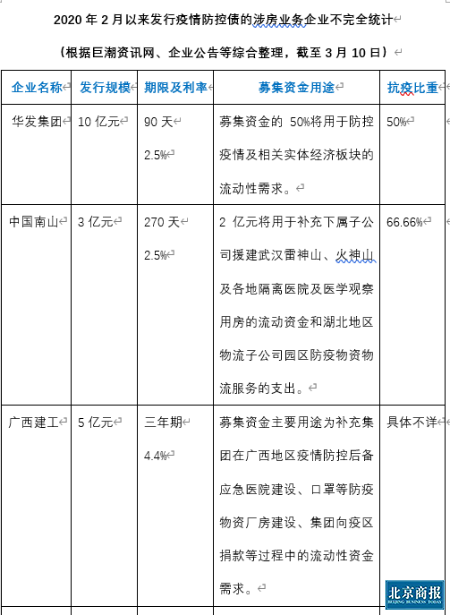

2月初,上海清算所开设绿色通道以支持疫情防控,珠海华发集团与中国南山集团成首批受益者,珠海华发仅用1.5天就完成10亿元超短期疫情防控债从备案到募集资金到位全部发行流程,该闪电般审批速度于以往债券发行中极为少见,为企业应对疫情冲击提供及时资金支持。

随后,国家发改委发布文件,紧接着交易商协会发布文件,而后上交所发布文件,再之后深交所发布文件,正式确立了“疫情防控债”这一并非普通常见的特殊债券类型。截至3月10日,已经有十几家并非只有单一业务而是存在房地产相关业务的企业完成相关债券的发行,所涉及用来周转运作等等各种用途的资金规模超过一亿元的一百倍,进而形成了一波并非平常普通而是比较特殊的融资小高潮。

低利率成最大吸引力

珠海华发集团所发行的疫情防控债,其利率仅仅为2.5%,同同期同类产品相比较,低了0.5个百分点。中国南山集团的发行利率,同样创下了历年的新低,跟2019年以来同评级、同期的超短期融资券的平均价格相比较,低了70个基点。以往,这样低成本的融资是难以想象的。

哪怕是当下发行利率处于最高水平的中南建设,其百分之六点八的票面利率相较于该公司之前所发行的普通债券而言也是有所下降态势的,三月八日的时候中南建设达成了十七亿元疫情防控债的发行工作,整个市场认购资金超过五十五亿元金额,其中四年期的品种认购倍数达到了五点零四倍这一数值,市场对于其追捧的程度由此情形能够明显看出来。

发行主体以国企为主导

持克而瑞证券首席分析师身份的孙杨表明,那些得以顺利获批去发行疫情防控债的企业,大体上都是旗下业务跟国家防疫存在较大关联或者具备着贡献度。就发行主体这一角度而言,当下成功获批的企业是以国企占据主导地位的,珠海华发、中国南山等国企率先取得批准并非是偶然现象。

取得批准的那些波及房产的企业,都程度不一的对抵抗疫情有着功劳。中南建设作出回应讲,疫情防控债得依照公司债券发行的各个规定来办,从事房地产的企业同样不能除外。这就表明哪怕设有绿色通道,企业依旧要满足基本的发行条件以及合规要求。

资金用途严格限定

交易商协会做出明确规定,那用于疫情防控的募集资金,与当期发行金额相比,占比要不低于百分之十。珠江实业有着计划,要发行十五亿元疫情防控债,其中一点五亿元被拿来用于防疫方面的支出,正好踩在了百分之十这条红线上。其余的一十三点五亿元,是用来补充施工总承包、物业经营等并非房地产相关业务板块的营运资金呐。

多部门准许绿色通道债券用于企业疫情防控方面,且用于借新还旧,不过对此要求发债企业披露和疫情防控相关的内容。这类资金用途具备双重特性,一方面对抗疫工作起到了支持作用,另一方面为企业日常经营给予了流动性方面的支持,进而形成政策与市场间的良性互动。

融资通道解决燃眉之急

面临资金压力的房企,因疫情防控债增加了融资通道。中南建设此次发行的17亿元债券里,品种一发行规模是8亿元,票面利率为6.8%,较之前已有降低。较低的利率有利于降低企业融资成本,能缓解现阶段在经营性现金流以及偿债方面的资金压力。

即使房地产企业密集地公布了疫情防控债,然而业内人士觉得这仅仅是在特殊阶段的特殊融资途径,并不拥有可持续的特性。申报条件的门槛以及资金使用用途的限制致使市场不会呈现出房地产企业大规模地聚集在一起进行发行的状况,企业仍旧需要理智地评估自身的条件以及需求。

套利空间与偿付风险并存

有从事该行业的人士给出提示,由于疫情防控债所划定的范畴相对来说较为宽泛,其资金使用的成本比较低,所以发行人或许存在凭借制度之便来进行融资套利的情形。部分企业有可能借着防疫这个名义去获取低成本的资金,而实际上却将其用于其他业务,这种情况需要监管部门以及投资者保持警惕。

企业当积极发债以应对疫情时刻,然而后续偿付风险却仍旧是存在着的。低利率的情况虽将融资成本予以降低了,可信用风险却并未被消除掉。投资者于追捧疫情防控债之际,也应当去关注发行主体所具备的偿债能力以及资金使用效率,进而做出理性投资决策。

你对在疫情防控背景下所展现的用于这类特别融资用途的债券持有看好的态度吗,针对开发商方面发行的这类与疫情防控相关的债券,你觉得是基于真实切实的需求,还是利用此机会进行套利之举呢,可以在评论分区之处留下你自身的看法观点,进行点赞并转发以便让更多数量的人加入到讨论的行列之中呢符号!