疫情当下,美联储的印钞设备日夜未曾停歇,然而你可晓得这些凭空产生的“货币”,最终究竟流入到了谁的腰包之中呢?这背后实际上称得上是一场财富分配的隐秘博弈,关键之处便在于能够读懂那张“央行资产负债明细数据表格”。简要来讲,央行印制金钱用以购进资产,这些资产进而变成了它的“资产一端”,而所创造出来的钱财则成为了它的“负债侧面”。故而,若想搞清楚谁才是印钞行为的真正获利者,那就得盯上央行购置了何种资产,因为不管是谁发行或者持有这些资产,谁从而就获取了参与分钱的资格凭证。

从买国债到买一切

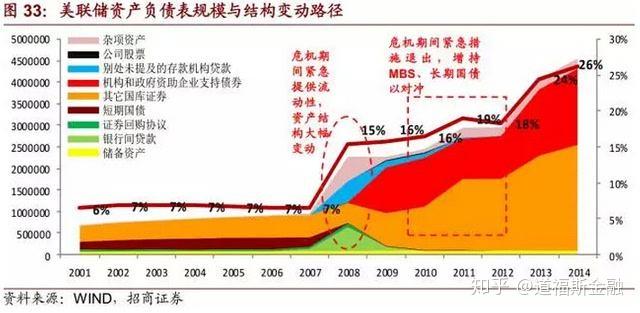

2008年以前,美联储资产构成极为单纯,超90%是美国国债,其余仅些许黄金与国际货币基金组织之特别提款权。彼时,其操作仿若稳健基金经理,主要为美国政府融资。然而,2008年金融危机成分水岭,美联储开始大量购入MBS(住房抵押贷款支持证券)及联邦机构债券。至2014年量化宽松结束时,其4.5万亿资产中,国债占比降至六成以下,而MBS这类资产占近四成。这意味着美联储的角色发生了转变,它不再仅仅是一个单纯的政府财务管家,而是摇身一变成为了整个金融市场的终极买家。

救市速度史无前例

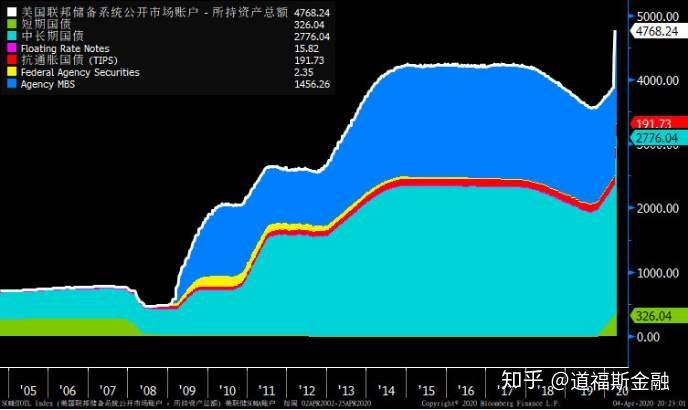

2020年疫情出现后,美联储印钞速度加快。2020年2月底到4月1日期间,35天内其购入资产暴涨3万亿美元。该数字惊人,那是2008年之前美国建国两百年印钞总量的7.5倍。美联储资产负债表规模从4.15万亿升至7.17万亿美元。这种前所未有的扩张速度,旨在快速将现金注入因疫情冻结的金融市场与实体经济,防止整个体系停滞。

谁在给美国国债买单

美联储在过去三个月新购置的1.7万亿国债,首先使得其发行方,也就是美国联邦政府占到了好处。国债价格因被买入而上升,收益率因而被压低,这表明政府发行新债时的融资成本显著降低。这些资金最终经由政府的各项法案,转变为失业救济以及企业补贴,流向了民众与企业。从这个层面来看,购买国债所释放出的流动性,等同于将一部分铸币税分给了普通美国人和美国公司,助力他们度过艰难时期。所以,就钱的最终去向而言,美国家庭和企业是这一轮国债购买的受益对象。

补贴房地产行业的大手笔

抛开国债不说,美联储于过去三个月买入了价值4600亿美元的MBS,这一举动直接致使市场上MBS的价格呈现上升态势,同时压低了其收益率,最终将这种影响传递到房贷利率方面,使得购房者从中受益。与中国房贷主要被银行所持不一样的情况是,美国的房贷好多都被打包成了MBS,经过房地美、房利美这类机构予以发行,然后再售卖给全球的投资者。美联储接手MBS,从本质意义来讲是在对整个美国房地产行业实施补贴行为。不管你是贷款买房的普通民众还是房地产开发商,都在间接层面享受到了更低的融资成本以及更为活跃的市场环境。

金融中间商的无风险盛宴

然而,要是换个角度去看,从资产卖出的那个时刻开始观察,赢家就全然不同了。不管是国债,还是MBS,在美联储买入之前,它们究竟处于谁的手中呢?主要是美国的银行,还有对冲基金以及各类机构投资者。美联储进行疯狂买入,致使十年期国债收益率一度被压低到0.5%以下,这表明这些债券的价格被推升至历史最高位了。那些金融机构,当初可是凭借着一级市场,进而以较低成本拿到了债券,而后呢,现在又以最高价转手卖给美联储,这就等于是政府跟央行俩人联手,使得他们充当了一次稳赚不赔的“中间商”,最终赚走了差价哟。

贫富差距的幕后推手

美联储有着购买的行为,这一行为不仅直接致使债券持有者获取利益,还间接促使股票以及房地产价格得到推高,由于债券收益率被压低到极低的程度,资金为了去追求回报,必定会涌向股市和房市,如此一来就会在未来相当长的一段时期内促使这些大类资产价格持续地飙升,从短期来看,印钞使得持有资产的富人和拿到补贴的穷人好像都得到了受益。从中长期的角度来看,有钱的人手中持有着更多的股票以及房产,当资产的价格因为货币过度发行而持续被抬高时,他们财富的增长速度会远远超过仅仅依靠工资以及救济的普通民众,最终所产生的结果便是贫富之间的差距被进一步地拉大了。

所以你瞧,同样是通过印钞来实施救市举措,从钱最终的流向层面来看,它对企业以及个人起到了救助作用;然而从资产交易的中间环节角度而言,它又给金融机构送去了丰厚的大礼。并且将时间跨度拉长,这场盛宴所形成的蛋糕,最终还是更大程度地分给了已然坐在桌边的富人。读完这篇文章之后,你认为在未来资产价格发生变动的情况下,普通人是还有机会从中分得一份利益,还是会再度成为承担费用的一方呢?欢迎在评论区域分享你的观点,点赞使得更多人能够看清这场财富转移的真实情况。