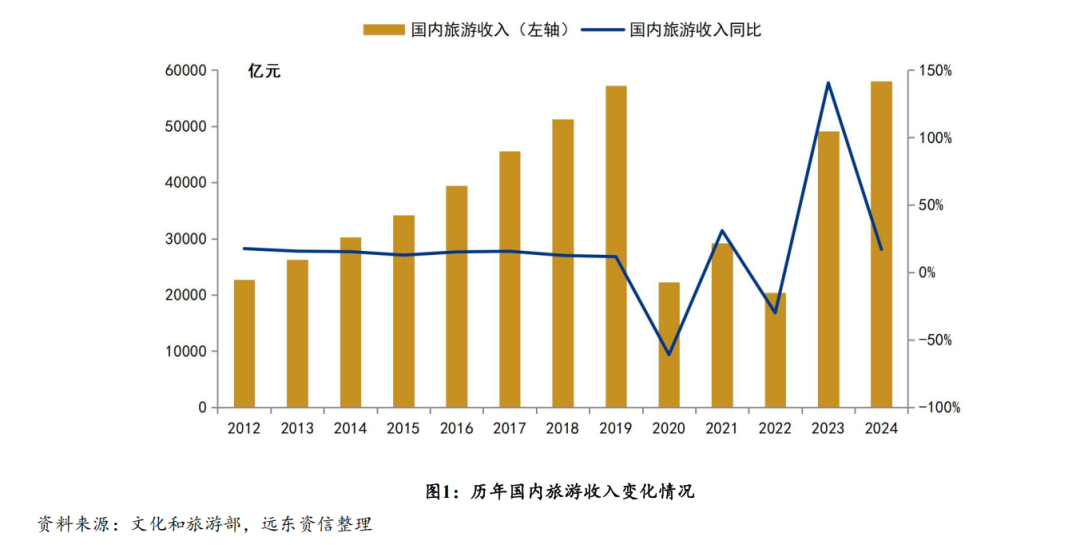

自二零二三年起,国内旅游业一直都很火,直至如今仍未停歇。政策发挥积极作用,老百姓有意愿去花钱,与此同时,景区以及酒店在经营方面愈发有创意,这三者共同发力,将市场推回到了疫情之前那种高速增长的轨道之上。在这背后,并非仅仅是简单意义上的报复性出游,而是行业结构以及企业信用发生了深刻的重塑。

产业定位的含金量

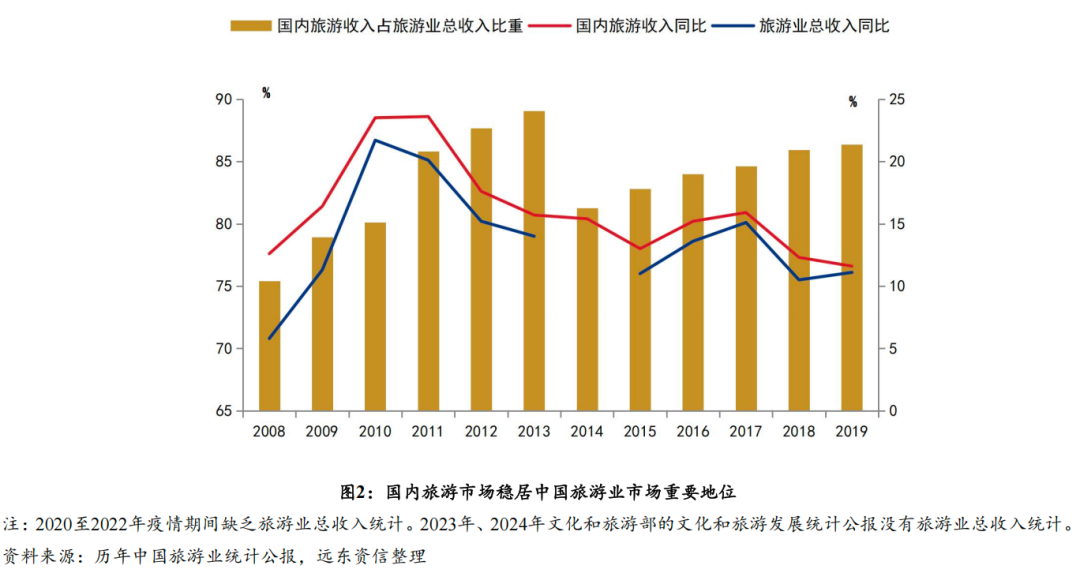

旅游业并非是那种规模不大的经营活动,它于国家层面很早之前就巳经是具有战略地位的支柱产业了。自2009年国务院出台那个颇具标志性意义的意见起始,旅游业便从“经济增长点”提升成为“战略性支柱产业”,此定位自始至终都未曾改变过。

2025年到来之际,政策重点愈发清晰明确,一方面是全力刺激消费,促使众人增加外出活动并加大消费支出,另一方面是强力推进数字化以及高质量发展,规定景区、酒店均需运用新技术,监管同样要跟上数字化前行的脚步。

交通与流量的双轮驱动

你可知如今要是出门去旅游,就会发觉那高铁以及高速路网实在是便捷多了。以往觉着距离遥远的地方,现今在周末之时就能够往返一趟呢。基础设施得以完善,直接就将诸多隐匿在深山里头的景区带到了消费者眼前呀。

还有一大变化是,文旅IP具备流量效应,一座网红城市,一部热播剧集,甚至一个引发关注的博物馆,都能够在瞬间,让一片区域变得火爆起来,这样的流量红利,已然成为各地旅游增长的全新动力源,任何能够抓住相关话题的一方,均可从中获取丰厚利益。

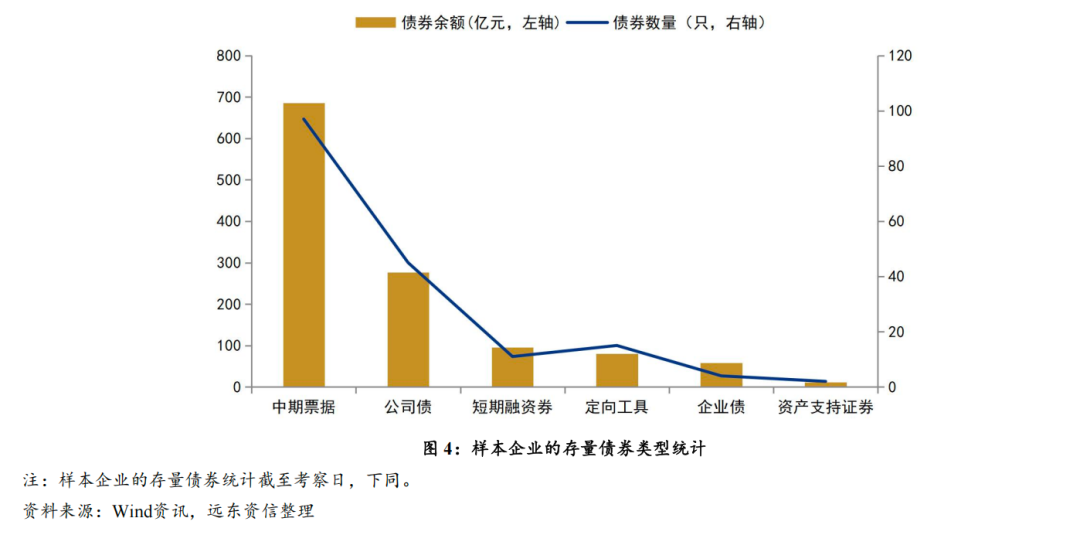

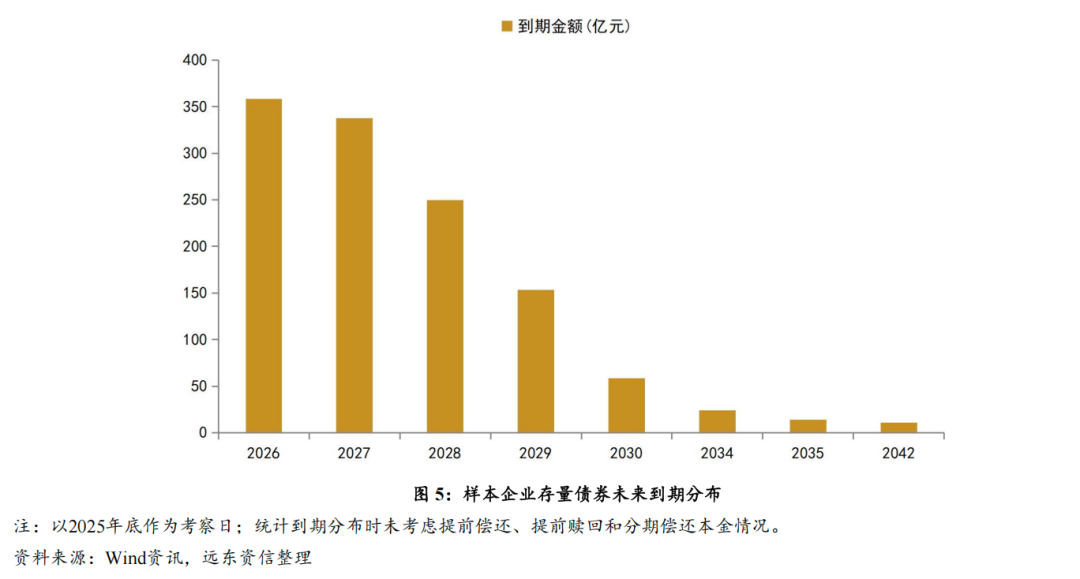

债券市场的钱袋子

要进行旅游开发,要实现酒店升级,要推进景区改造,通通都需要资金,而债券市场乃是这些企业最为关键的输血途径。截止到2025年年底,单就酒店、餐馆以及休闲这个行业而言,存续的债券存在280只之多,剩余数额将近1900亿元。

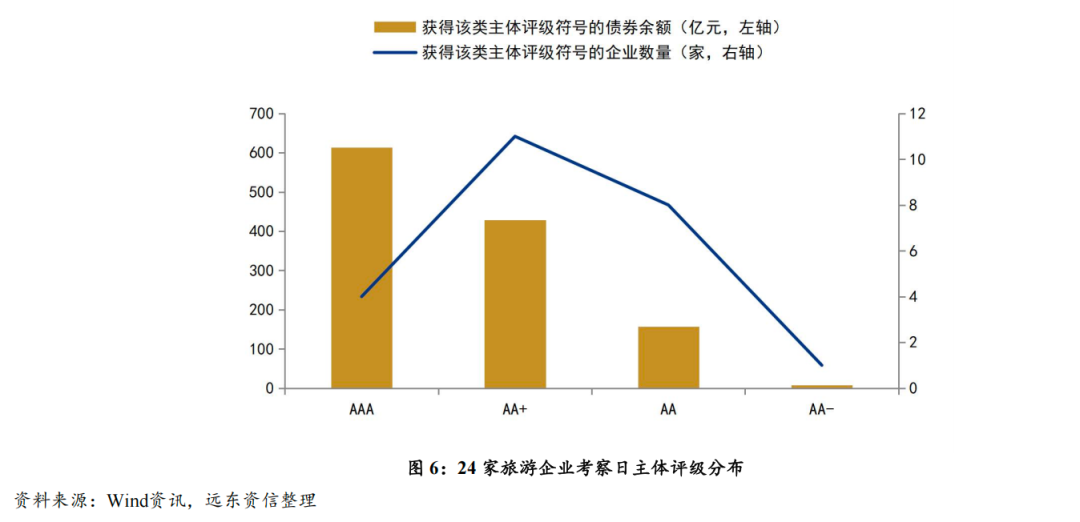

被我特意挑选出来当作样本的那24家具有代表性的发债旅游企业,全部都是国企,其底子厚实,背景强硬。诸如中国旅游集团、锦江国际、首旅这般的巨头,均持有最高的AAA评级,它们于债券市场的融资成本低廉的,扩张之时更具底气。

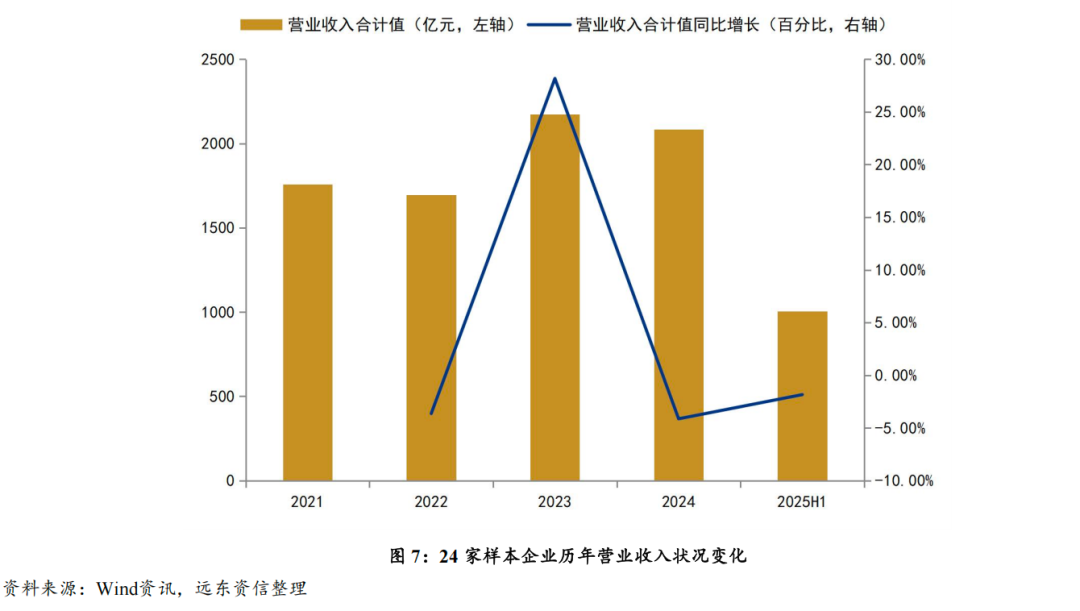

营收回暖后的业绩分化

2023年,这二十多家样本企业的营收整体大幅增长了百分之二十八,真可谓是历经数年憋闷后的报复性反弹。然而等到了2024年,高增长态势趋于稳定,开始步入平稳阶段,表明市场已然回归理性,精研自身内功的时期已经来临了。

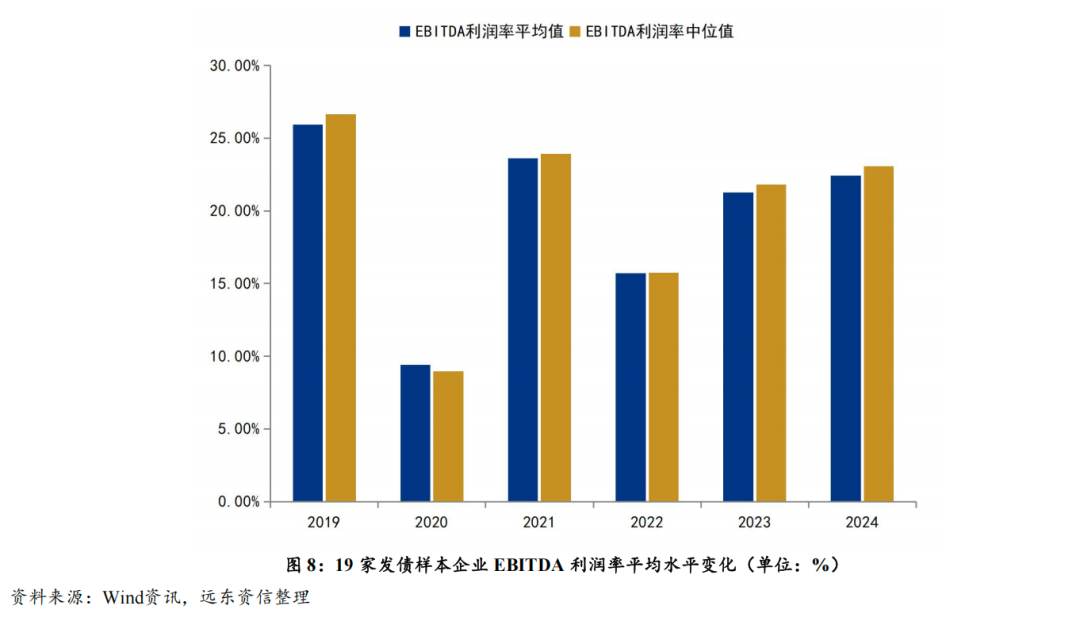

但是,谈及每一家企业自身体现出的对于获取利润的能力,其间的差异便显现出来了。云南世博与重庆文旅等在此之前处于亏损状况的企业,于2024年实现了由亏转盈,改善态势极为显著。然而,也存在类似苏州高新旅游这般的情况,其EBITDA利润率从百分之十急剧下滑至百分之零点二五,经营方面所承受的压力即刻增大了。

债务杠杆的两极分化

因投入新开项目,并且着手对古老景区予以改造,在最近这些年当中,旅游企业的负债率普遍呈现出不断往上攀升的态势。截止到二零二五年九月底的这个时间节点,包含十九家的样本企业,其资产负债率分布范围跨度较大,从百分之四十四一直延伸至百分之八十四不等,相互之间的差距范围拉扯得出奇得大,显得特别突出。

如江西省旅游集团这般,负债率竟高达百分之八十三点六五,乍一看着实令人担忧,然而人家身为省级旅游平台,手中紧握核心资源,政府会给予补贴,还会给予优质资产,此乃国企的保障。至于那些负债率较低的,则处境相对安适。至于企业营收增速与净利润同比增长这二者之间关联如何,实则存在异常复杂状况呢。

外部支持筑起的信用护城河

瞧这些进行发债的企业,无一例外全属于国企,要么是倚靠地方政府,要么是有大型集团给予支持。它们所拥有的景区、酒店,基本上都是达到5A级或者五星级标准的,服务质量具备保障,自身生成现金流的能力本就不算薄弱。

更重要的是,一旦碰到资金周转遭遇困难的情况,当地政府或者大股东会伸出援手进行救助,给予资金以及资源。所以自从2023年开始,随着市场逐渐回暖,大部分企业的利息保障倍数都有了极大幅度的改善,信用状况整体相当稳定。只要在未来政策持续给予支持,经济不会出现大幅度的起伏波动,这些旅游国有企业的债券仍然值得被信赖。

看过这些数据以及分析之后,你认为当下国内旅游集团当中,是类似锦江、首旅这类进行全国布局的巨头更为稳健呢,还是掌握着稀缺资源的省级旅游平台更具备发展潜力呢?欢迎在评论区讲述一下你的看法,点个赞并分享给同样对旅游投资予以关注的朋友。