4月信贷数据一经公布,不少人着实吃了一惊,新增贷款同比减少超过9000亿。然而认真观察,总量实则并未崩溃,只是资金流向了各异的地方。企业方面在奋力借贷,可老百姓却紧紧捂住了口袋,其中蕴含的机会与风险,值得深入剖析一番。

企业贷款创纪录钱都流向了哪

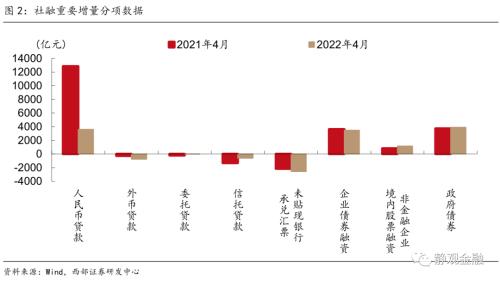

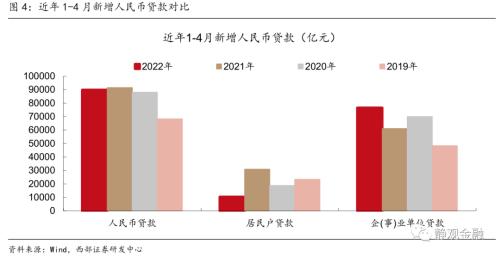

今年之前的四个月期间,企业部门所新增的贷款数量,远远超过了最近几年相同时间段的水平。在此背后,是政策正在进行发力运用,央行借助各类再贷款工具,有针对性地把资金朝着小微企业、科技创新以及绿色减排这些领域去进行输送。

与往昔不一样的是,此次企业所获取的资金之中,有许多属于短期贷款以及票据融资。这表明于原材料价格上涨以及生产存在不确定性的背景情境之下,企业更加趋向于运用低成本资金去解决流动性方面的问题,而非马上进行投资以扩大生产规模。

信贷结构正在经历痛苦调整

近六个月以来,企业中长期贷款同比持续减少,累计降幅超1.3万亿元。此额度颇为可观,直接致使整体贷款增长态势难以保持平稳。究其主要缘由,乃是去年下半年推行的能耗双控政策,致使众多企业生产节奏遭受干扰。

在经验方面来看,当信贷总量保持稳定之后,常常是需要六到九个月的时间段的,如此一来结构才能够逐渐得到改善。当下企业预期正处在逐步趋向稳定的状态,在后续阶段中长期贷款所占据的比例是有着有望渐渐向上攀升的可能性的。

居民部门为何捂紧钱袋子

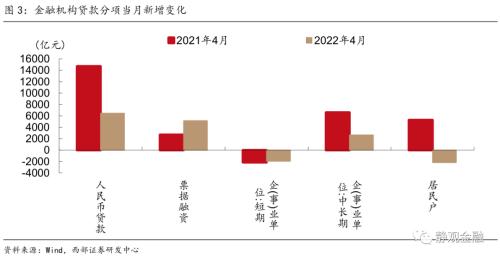

4月,居民贷款出现减少状况,减少金额为2170亿,这是继2月之后再次呈现出收缩态势,房贷乃是主要的拖累项目,房地产销售情况不理想,直接对信贷扩张起到了压制作用,大家不进行借钱行为,并非是由于利息过高,而是对于未来的收入预期变得谨慎,呈现出一种审慎态度。

显示出的社会消费品零售数据表明,有待提升居民的消费意愿。增长乏力的情况,就算是短期消费贷也存在。当人们着手减少负债时,整个经济循环的速度就会放缓下来。

存款利率下调为房贷松绑做准备

自今年起始,央行凭借降准、上缴利润以及建立存款利率市场化机制此类手段,引导银行负债成本予以下降。最新所呈现的数据表明,存款加权平均利率已然降低至2.37%,相较于之前下降了10个基点。

大型银行以及股份制银行的存款成本下降幅度更为显著,差不多逼近20个基点,这为银行单方面降低LPR报价营造了空间,一旦LPR下调,存量房贷以及新增房贷的压力均会减轻,对于改善型住房需求而言是一种直接刺激。

结构性工具正在精准滴灌

金融23条当中明确指出了,往后会运用再贷款工具去带动信贷投放。按照央行的估算来看,仅仅是现有的工具,便能够多增加1万亿的贷款。要是再把有可能推出的重大制造业专项再贷款加进去,这个数字有希望冲到1.5万亿。

那些钱不会搞大水漫灌,而是会精确地朝着科技创新、交通物流、能源保供这些关键领域去流动。就符合政策导向的行业而言,融资环境会比去年宽松许多。

四月的异常值不影响全年判断

以4月呈现的金融数据的那种剧烈波动情形来看,其主要是在疫情产生冲击的这般状况下所出现的异常数值。要素存在短缺情况,成本处于上涨态势,企业面临经营上的困难,而是这些因素进行叠加之后进而致使有效融资需求暂时出现下降。然而这并不意味着代表着全年的那种整个趋势。

伴随前期政策进行纠偏,央行降息所产生的效应得以释放,房地产合理融资需求渐渐得到满足,信贷总量仍旧存有希望维持平稳增长态势。短期出现的波动,反倒为准备进入市场的人留出了窗口期。

现在这般状况下,你觉得是要趁着这个时机去贷款购置房产呢,还是持续存钱进行观望呢,欢迎于评论区谈谈你的抉择。